На современном этапе развития экономики основу ее конкурентоспособности дол-жен составить высокотехнологичный сектор промышленности, который базируется на инновационных наукоемких производствах.

Президент Республики Казахстан Н.А. Назарбаев отметил: «Сегодня Казахстану требуется «взрыв» инновационной деятельности… Наука должна быть основой иннова-ционной экономики... Инновация – это всегда встреча идеи и бизнеса, которая приводит к осязаемому росту производства товаров, резкому увеличению прибыли и конкурентоспособности…».

Несмотря на сложившуюся кризисную ситуацию современной экономики в стране ключевым вопросом является выработка такой экономической стратегии, которая способ-ствовала бы не только преодолению последствий кризиса и стабилизации экономики, но и подготовки базиса для последующего экономического роста на основе инновационной модели развития.

Реализация инновационных, индустриальных и инфраструктурных проектов является одним из основных направлений для обеспечения необходимой основы для будущего качественного экономического роста.

В этой связи важен выбор эффективного механизма оценки инновационных проектов, учитывающего особенности каждого конкретного проекта (область применения, сфера отрасли и т.д.).

Самым важным этапом в анализе инновационного проекта является оценка прогнозируемого денежного потока, т.е. оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений [1].

Процесс формирования денежных поступлений (cash flow) от реализации данного проекта представляет собой жизненный цикл инновационного проекта.

Поскольку сравниваемые показатели денежных поступлений относятся к различ-ным моментам времени, ключевой проблемой здесь является их сопоставимость. Воспри-нимать ее можно по разному в зависимости от существующих объективных и субъектив-ных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, гори-зонта прогнозирования, уровня квалификации аналитика и т.п.

Денежный поток – движение денежных средств, возникающее в результате реали-зации инновационного проекта.

В наиболее общем виде инновационный проект P представляет собой следующую модель [2]:

(1) (1)

где  - инвестиции в i - m году; i = 1, 2, ..., m, - инвестиции в i - m году; i = 1, 2, ..., m,  - приток (отток) денежных средств в год t; t = 1, 2, ..., n - приток (отток) денежных средств в год t; t = 1, 2, ..., n

n - продолжительность проекта,

r - коэффициент дисконтирования. При анализе инвестиционных проектов следует учитывать ряд положений [3]:

- с каждым инвестиционным проектом принято связывать денежный поток, эле-менты которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств, иногда в анализе используется не денежный поток, а последовательность про-гнозных значений чистой годовой прибыли, генерируемой проектом.

- чаще всего анализ ведется по годам, хотя анализ можно проводить по равным базовым периодам любой продолжительности (месяц, квартал). Необходимо при этом увязать величины элементов денежного потока, процентную ставку и длину периода.

предполагается, что весь объем инвестиций делается в конце года, предшест-вующего первому году генерируемого проектом притока денежных средств (инвестиции могут быть сделаны в течение ряда последующих лет).

- приток (отток) денежных средств оценивается на конец очередного года.

- Таким образом, полный жизненный цикл инновационного проекта представлен финансовыми потоками: положительными (приток) и отрицательными (отток). Соотно-шения между ними, определяют потенциальную экономическую эффективность всего проекта и его отдельных этапов.

- В качестве эффекта на i-м этапе проекта выступает поток реальных денег St – раз-ность между притоком Пt и оттоком Оt денежных средств от инвестиционной и операци-онной деятельности в каждом периоде осуществления проекта:

(2) (2)

Под инновационным проектом мы будем понимать поток капитальных вложений It, за¬данный на интервале времени [tоi, tоi + n], где tоi -момент начала реализации i-го инвестиционного проекта, а n - его продолжительность (фактическая или подлежащая конкретному инвестици¬онному оцениванию).

Введенный в рассмотрение интервал реализа¬ции i-го инновационного проекта раз-бит на произ¬вольные временные такты Δt (день, неделя, месяц, квартал, год), каждый из которых характеризуется своим порядковым номером toi, toi+1, toi+2, toi+n.

Результаты оценки проекта будем полагать заданными в виде Пt – Зt,  t, где Пt - поток поступлений в результате реализации инновационного проекта (по описанным выше временным тактам t = toi, toi+1,... toi+n), a Зt обозначает текущие затраты в ходе реализации i-ого инновацион-ного проекта. t, где Пt - поток поступлений в результате реализации инновационного проекта (по описанным выше временным тактам t = toi, toi+1,... toi+n), a Зt обозначает текущие затраты в ходе реализации i-ого инновацион-ного проекта.

Таким образом, мы традиционно разделяем капитальные вложения It и дополни-тельные теку¬щие затраты Зt, вместе образующие сово¬купные затраты, которые определя-ются как Оt = I t + Зt,  . .

В дальнейшем мы результат реализации i-го инновационного проекта будем также трактовать как текущий доход (чистые денежные поступления) St. Таким образом, St = Пt - Зt .

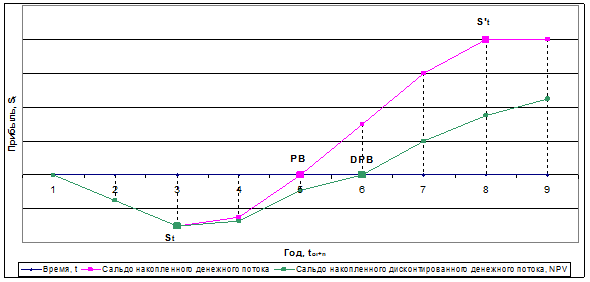

На рисунке 1 представлен график накопленных чистых денежных поступлений по проекту за весь срок, где St – максимальный денежный отток инвестиционных вложений за период toi+n, а S't – максимальный денежный приток чистой прибыли за период toi+n', PB, DPB – точка окупаемости проекта (PB - простой, DPB - дисконтированный периоды оку-паемости).

Важнейший показатель, характеризующий ин¬вестиционный процесс, метод чистой текущей стоимости (net present value, NPV), можно определить на любом этапе, начиная с момента t0i и до конца прогнозируемого срока.

Рисунок 1 – График чистых денежных поступлений от реализации инновационного проекта (по годам)

Таким образом, формула примет следующий вид:

(3) (3)

Показатель, обозначенный как NPVi, где i - обозначает номер соответствующего инновационного проекта, а τ - мо¬мент времени, на который приведены результаты соот-ветствующего оценивания эффективности.

Введенная характеристика определяет влияние модификации инвестиционной программы (ха¬рактеризующейся i-м проектом, с уровнем затрат It на интервале [tоi, tоi+n]) на величину чистых денежных поступлений, обозначенного как St, начиная с момента toi и до конца анализируемого временного горизонта n.

Таким образом, введенная в рассмотрение характеристика дает оценку как теку-щих, так и будущих поступлений на любой момент времени  в результате реализации данного инновационного проекта. в результате реализации данного инновационного проекта.

Если же нас интересует оценка уже достигну¬того к моменту τ финансового резуль-тата без учета последующих поступлений, то в этом случае может быть выписана и рас-считана другая модификация введенной характеристики, обозначенная как:  (4) (4)

Указанная оценка может быть полезна при текущем учете влияния данного инве-стиционного решения.

Таким образом, введенный показатель NPVi(τ) характеризует приведенную (с уровнем дисконтиро¬вания, равным r) величину масштаба влияния данно¬го инвестицион-ного решения на момент времени τ.

Рассмотрим другие показатели оценки эффективности инновационного проекта.

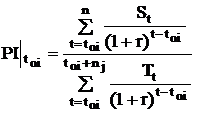

Индекс рентабельности инвестиций (PI) с учетом дисконтирования может быть представлен в виде:

(5) (5)

Введенный показатель характеризует (в при¬веденной форме) результат работы ка-ждой еди¬ницы вложенных на интервале [tоi, tоi + n] средств данного элемента инновационного проекта на последующее развитие событий (St, t [toi,T]) по сравнению со случаем, когда данное i-е мероп¬риятие не реализуется. Если значение  >1, то на основе общих рекомендаций считается возможным позитивное решение о целесообразности реализации данного проекта. >1, то на основе общих рекомендаций считается возможным позитивное решение о целесообразности реализации данного проекта. Однако при стандартном методе инвестиционного оценивания можно определить конечный результат отдачи капиталовложений только на последнем этапе.

Поскольку проблема принятия решения о формировании инвестиционной про-граммы не сводится только к отбору эффективных проектов, а подразумевает целостный охват их роли в обеспе¬чении должных стратегических результатов, необходимо наращи-вание системы расчетных показателей, совершенс¬твование методов их использования.

В этой связи представляется весьма целесообразной организация расчетной проце-дуры вычисления следующей модификации индекса рентабельности, обозначенной как: .png) (6) (6)

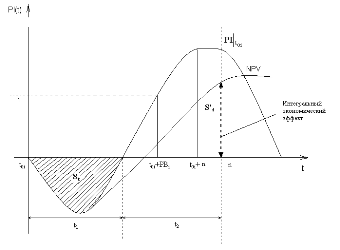

На основе данной оценки можно построить временной график отдачи каждой еди-ницы вло¬женных средств  на реализацию данного проек¬та по времени (рисунок 2). на реализацию данного проек¬та по времени (рисунок 2). Следовательно, можно определить результативность проекта (отдача на единицу капитала вложений) на любом этапе жизненного цикла проекта. На рисунке 2 представлен результат подобного оценивания. Он характеризует динамику отдачи вложен¬ных средств сначала на интервале [toi, toi+PBi], когда приведенные расходы все еще превышают приведенные доходы, а затем и на заключитель¬ном интервале [t0i+PBi, T], когда и обеспечивается планируемый финансо-вый эффект от реализации данного инвестиционного решения.

Рисунок 2 – Графическая интерпретация экономической эффективности инновационного проекта Таким образом, во-первых, наглядно демонс¬трируется соответствующая временная зависи¬мость, во-вторых, определяется дисконтированное время окупаемости данного ин-вестиционного предложения и, наконец, в-третьих, появляется возможность сопоставле-ния разновременных ин¬вестиционных предложений и выбора наиболее эффективных из них с точки зрения преследуемой цели финансово-экономического анализа.

На рисунке 2 на основе значения ni обозначен момент времени t0i+ni, когда осуще-ствляется выход достигнутых финансовых результатов на заплани¬рованный уровень  в соответствии с расчетной формулой (6). в соответствии с расчетной формулой (6). Целостная система показателей, позволяющая оценить результат реализации дан-ного инвестиционного предложения, выражена в терминах масштаба проекта, удельной отдачи вложенного капитала PIi(t), времени самоокупаемости РВi и времени достижения запланированных результатов инвестирования Тi, а также объема капитальных затрат с учетом их распределения по времени It.

Расчет всех приведенных выше показателей осуществляется с учетом дисконтиро-вания. Если требуются их значения без учета дискон¬тирования, то соответствующее зна-чение показателя дисконтирования r полагается равным нулю.

Приведенные расчетные формулы позволяют более полно анализировать каждый отдельно взятый проект, последовательно улучшать любую конкретную инвестиционную программу, если для этого имеются какие-либо управленческие (инвестиционные) возможности.

Дальнейшее развитие представленного подхода позволяет модифицировать и уточ-нять стратегическую составляющую финансово-экономического оценивания на корпора-тивном уровне.

Однако для полноты проведенного анализа необходимо также рассмотреть еще один аспект оценивания - эффективность формируемых инвестиционных решений.

Он заключается в оценке темпа доходности вложенного капитала и характеризует-ся инвестиционным показателем внутренней нормой доходности (Internal rate of return, IRR), который выявляет ту норму дисконта r, при которой величина приведенных эффек-тов равна величине приведенных капитальных вложений. Проект эффективен, если IRR равен или больше требуемой инвестором нормы дохода на капитал. С помощью этого показателя требуется оценить эффективность работы (темп до-ходности) вложенного капитала It с точки зрения изменения динамики поступлений теку-щих доходов  Однако при расчете IRR могут возникнуть как определенные технические сложно-сти, так и оши¬бочная трактовка полученных результатов. Поэто¬му следует привести более точные рекомендации по проведению соответствующих вычислений.

Необходимо точно оценить период жизненного цикла i-го инновационно¬го проек-та, обозначенного выше как n, поскольку неточность в указанном оценивании прямо по-вли¬яет на значение расчетного показателя.

Отметим, что если i-й проект будет эффективно работать и за пределами временно-го участка [toi+n], то это может привести к снижению расчетного IRRi по сравнению с ре-ально достигаемым.

С другой стороны, увеличение n, за пределы реального вклада i-го инвестиционно-го решения заведомо (при условии IRR>d), приведет к снижению расчетного показателя IRRi, что может повли¬ять на принятие решения о его реализации.

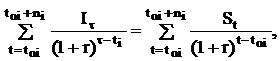

Как известно, значение IRRi определяется как корень уравнения:  (7) (7)

причем IRR=r. Отметим, что IRRi равняется уровню дисконта, при котором время окупаемости инвестиционного проекта совпадает с n, т. е. DPBi = ni. Таким образом, внутренняя норма доходности равняется значению коэффициента дисконтирова¬ния, при котором капитальные вложения, приве¬денные на момент начала реализации данного ин¬новационного проекта, равняются приведенному на тот же момент времени будущему финансовому эффекту (дополнительным поступлениям). Указанная величина в определенном смысле характеризует темп доходности вло-женного ка¬питала, поскольку ее расчет в случае депозитного вклада действительно совпа-дает с его ставкой, однако в специальной литературе показано, что IRR (ВНД) является всего лишь ориентиром сопоставления темпов доходности различных инвестиционных решений, но не ха¬рактеризует ее достижения в общем случае инвес¬тиционного проекти-рования [4]. Это же касается и сопоставления эффектив¬ности использования заемного капитала для реа¬лизации данного инвестиционного решения. Если плата за капитал (проценты) ниже вычисленного значения IRR, это в общем случае не гарантирует эффективной (при-быльной) работы вложенного капитала, что, в частности, декларируется и в ме¬тодических рекомендациях [2]. Однако, несмотря на приведенные недостатки, показатель IRR активно используется в инвести¬ционном анализе как приближенная оценка темпа доходности капитала, позволяющая, во-первых, сопоставлять разные инвестиционные предложе¬ния (ранжировать их по темпу доходности), во-вторых, формировать структуру «задействования» располагаемых объектов «свободного» капитала и, наконец, определять целесообразность привлече¬ния заемных финансовых средств на основе сопос¬тавления их стоимости с расчетными данными. Показатель срок окупаемости инновационного проекта РВi (payback period), харак-теризующий период возмеще¬ния вложенных средств изображен на рисунке 2 с учетом дисконтирования. Таким образом, мы выделили четыре базовых показателя инвестиционного оцени-вания: чистую приведенную стоимость (NPV), характеризующую масштаб оцениваемой инвестиционной деятельности, индекс доходности (PI), характеризующий отдачу на еди-ницу капитала вложений, в том числе и в ходе ре¬ализации соответствующей инвестици-онной деятель¬ности (PIi(τ)), показатель, характеризующий темп доходности вложенного капитала, IRR а также показатель срока окупаемости инновационного проекта (РВi), ха-рактеризующий период возмеще¬ния вложенных средств. На основе их совместного применения можно достаточно полно проанализировать экономическую эффективность инновационного проекта. Объем необходимых капиталь¬ных вложений, приведенных к моменту начала ре-ализации данного инновационного проекта представлен как:  (8) (8)

то соответствующее значение может быть рассчи¬тано и на основе описанных выше пока-зателей эффективности, так как:  (9) (9)

Таким образом, к моменту времени выполнения проекта toi+ni выпол¬няется дости-жение заданного уровня инвестици¬онного эффекта, т.е. NPVi, PIi, и IRRi. Таким образом, приведенный выше алгорит¬м оценки инновационного проекта по-зволяет совершенствовать существующие процедуры анализа проекта, как для коммерче-ских, так и страте¬гически обусловленных целей. Список литературы: 1. Валдайцев С.В., Мотовилов О.В., Управление исследованиями, разработками и инновационными проектами, Санкт-Петербург, Экономика, с. 68-74, 2004. 2. Шелобаев С.И. Математические методы и модели в экономике, финансах, биз-несе: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2001. - 367 с. 3. Фатхутдинов Р.А. Разработка управленческого решения: Учебник для вузов. 2-е изд., доп. - М.: Бизнес-школа "Интел-Синтез" 1998. - 272 с. 4. Беренс В., Хавранек П. Руководство по оценке инвестиционных проектов. М., «Инфра», 1995. Источник: Источник: Вестник ВКГТУ им. Д. Серикбаева – 2012. - №1. – с. 77-83. |

4131

4131